热点资讯

合法股票配资平台 LPG:快速拉涨,反弹还是反转?

- 发布日期:2024-12-03 11:26 点击次数:93

杠杆比例是指配资公司提供的资金与投资者自有资金的比例。常见的杠杆比例为1:1、1:2、1:3等。杠杆比例越高,收益率越高,但风险也越大。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:紫金天风期货研究所

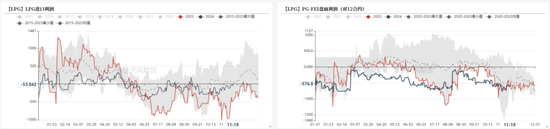

【20241120】LPG周报:快速拉涨,反弹还是反转?

观点小结

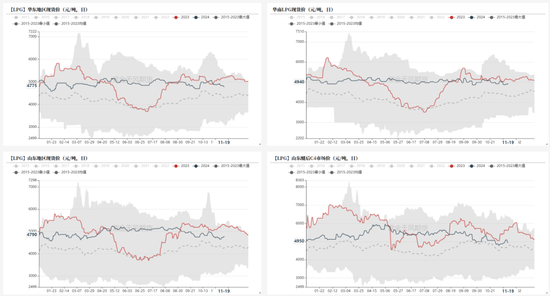

核心观点:中性 近日油价有所回升,外盘纸货仍延续走弱态势。PG2412期价在周一大跌后近两日快速拉涨,主要地区民用气价格对PG2412合约基差回落明显,但仍处往年同期略偏高位置。上周PDH装置、MTBE装置、烷基化油装置开工率均有回落,化工需求减量明显;燃烧需求无显著改善。液化气港口库存高位难去,上周华东、华南液化气港口库存仍高于往年同期。综合来看,供应端本周预计仍有小幅减量,需求短期难有明显改善,库存高位难去,PG主力期价在近两日的快速拉涨后基差收窄明显,基本面无明显改善情况下更偏向于以下跌过程中的小反弹来看待此次拉涨,短期单边暂观望,可以关注12-01逢高反套机会。

基差:中性偏多 近期华东地区现货价受供应偏高影响走弱明显,华南、山东地区现货价相对坚挺,PG2412期价在周一大跌后近两日快速拉涨,主要地区民用气价格对PG2412合约基差回落明显,但仍处于往年同期略偏高位置。

供应:中性偏多 上周国内液化气商品量变动不大,但仍显著高于往年同期;民用气商品量略增但仍显著低于往年同期;上周鲁清石化民用外销、福海创装置异常停销、联盟石化停工,国内供应整体略有减量。

需求:中性偏空 上周国内PDH装置、MTBE装置、烷基化油装置开工率均有回落,化工需求减量明显;国内液化气市场整体产销氛围减弱,多为下游刚需入市谨慎。

库存:偏空 国内液化气港口库存高位难去;华东、华南地区液化气港口仍高

于往年同期。

风险:— 地缘因素、原油价格大幅波动、宏观因素不确定性较高。

价格价差

国内价格数据一览

国外价格价差数据一览

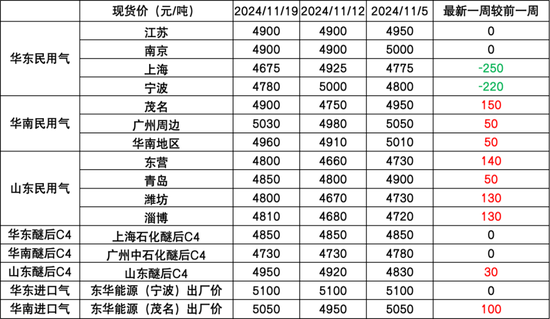

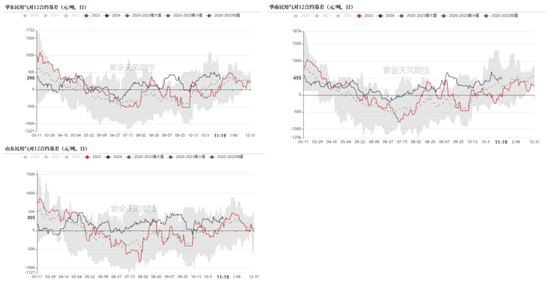

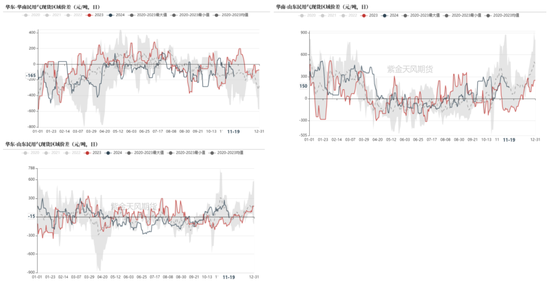

国内—华东地区民用气现货价延续回落

国内—基差周内多有回落

本周二开始受PG2412主力合约期价上涨及在现货价格整体波动不大的背景下,主要地区民用气对12合约基差周内多有回落。

注:PG2412合约最后交易日为2024/12/26。

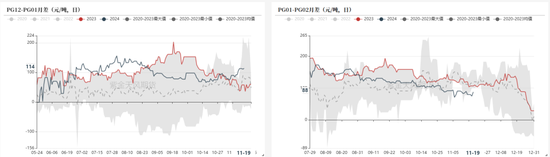

国内— 12-01月差仍处于历史高位

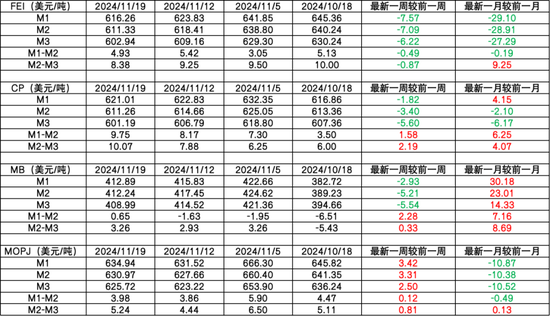

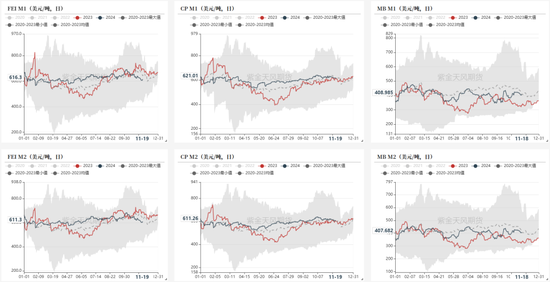

国外—外盘价格延续回落

国外—CP月差延续上涨

国内—区域价差周内回落明显

截至11月19日,华东-华南民用气现货区域价差为-165元/吨,较前一周-127.5元/吨;华南-山东民用气现货区域价差为150元/吨,较前一周-80元/吨;华东-山东民用气现货区域价差为-15元/吨,较前一周-207.5元/吨。

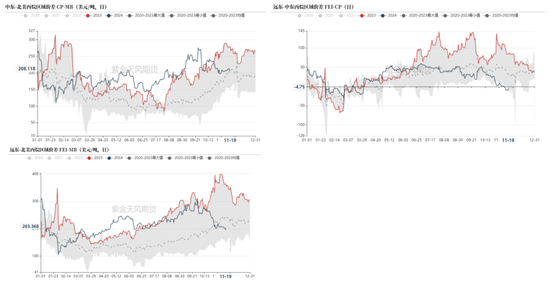

国外—远东-中东丙烷区域价差回落明显

截至11月19日,中东-北美丙烷区域价差为208.12美元/吨,较前一周+1.11美元/吨;远东-中东丙烷区域价差为-4.75美元/吨,较前一周-5.75美元/吨;远东-北美丙烷区域价差为203.37美元/吨,较前一周-4.64美元/吨。

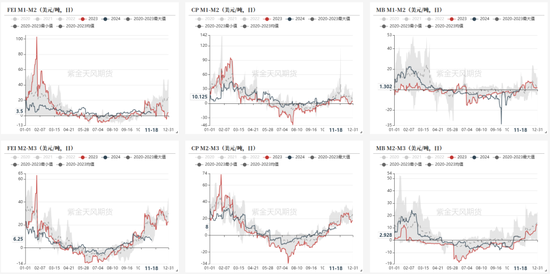

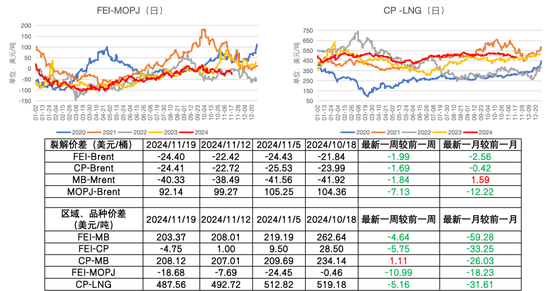

国外—FEI与MOPJ价差回落明显

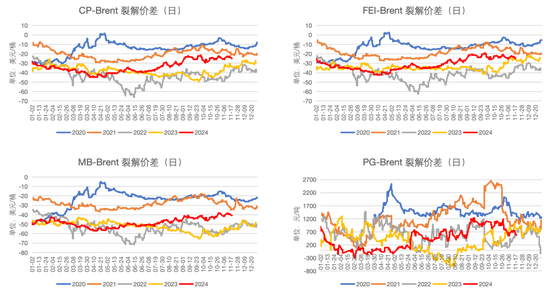

内外价差—裂解价差多小幅回落

内外价差—LPG进口利润倒挂程度收窄明显

近期液化气进口利润在成本端回落以及国内供应有所减量的的情况下倒挂程度收窄明显。

供应端

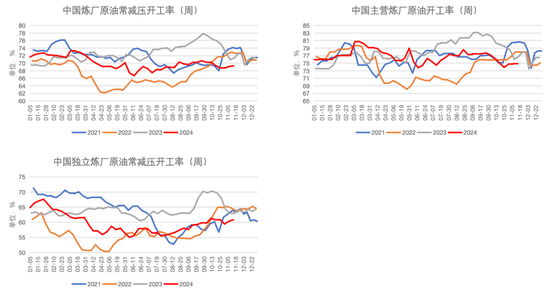

开工率多略有回升

截至11月15日,中国炼厂原油常减压装置开工率为69.31%,较前一周上涨0.18个百分点;中国主营炼厂原油开工率为74.88%,较前一周无变化;中国独立炼厂原油常减压装置开工率60.83%,较前一周上涨0.47个百分点。

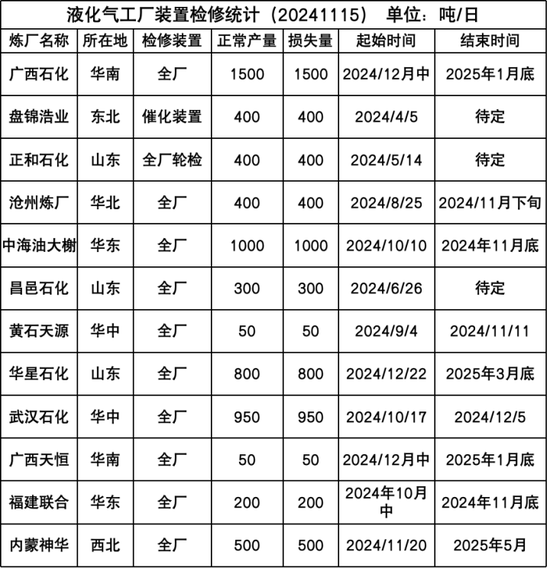

国内液化气装置检修情况

据隆众资讯,上周鲁清石化民用外销、福海创装置异常停销、联盟石化停工,整体来看国内供应略有回落。

本周内蒙神华存检修可能,预计周内国内商品量仍有下降可能,总量在56.3万吨左右。

液化气商品量仍处高位、C3商品量减量明显

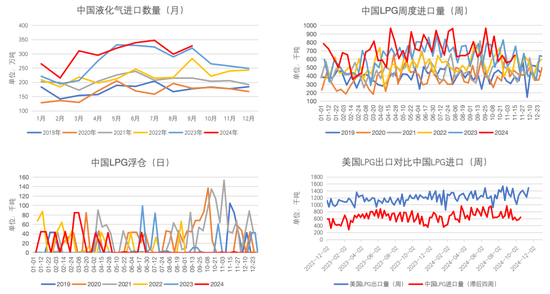

国内LPG周度到港量有所回升

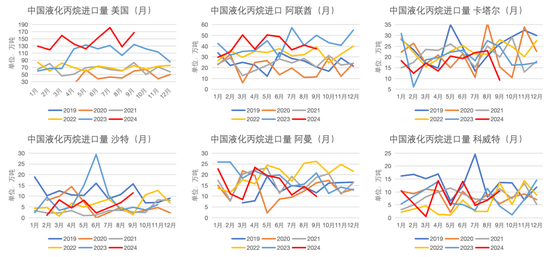

国内液化丙烷进口量分国家

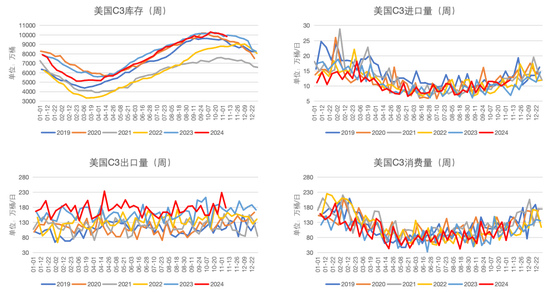

美国C3库存仍处高位

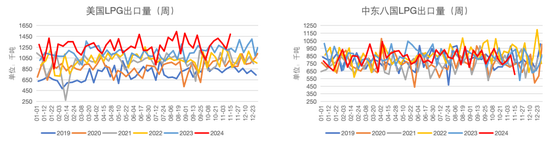

美国LPG出口增量明显、中东出口减量明显

近期中东湾租船需求低迷,一些船东选择前往美湾寻求从休斯顿到千叶的长途航行中获得更高的每日时间租船等价收入(TCE),中东地区的船只数量减少反而对中东运费有所支撑。

上周初美湾运费上涨导致出口美湾货物到东亚的利润空间收窄;近期大西洋地区船只数量较充足,美湾到东亚的套利机会减少,短期运费仍承压。

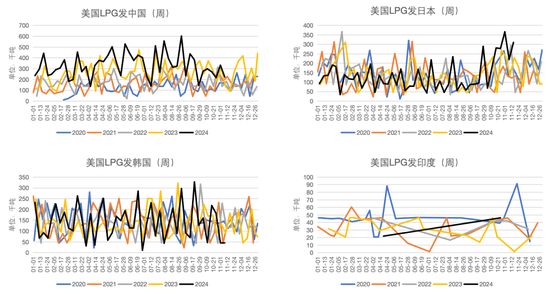

美国LPG发日本升至往年同期高位

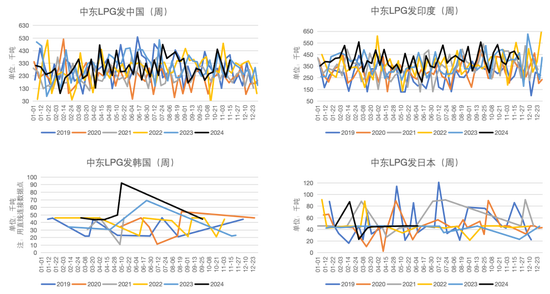

中东LPG发中国增量明显

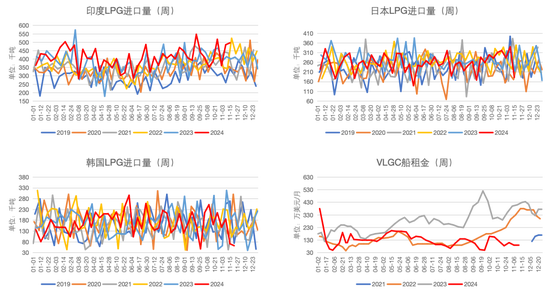

印度进口仍处高位、VLGC船租金低位震荡

海运费周内延续小幅回升、加通湖水位处历年高位

需求端

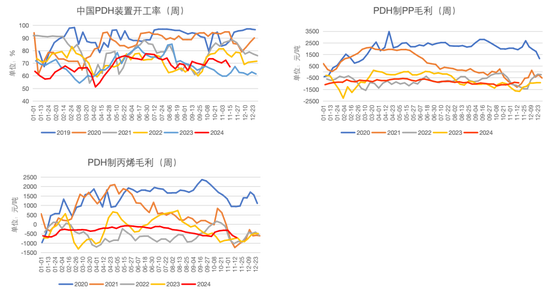

PDH装置开工率回落明显

全国目前共37套PDH装置,截至11月15日,PDH装置开工率为67.25%,较前一周回落5.21个百分点。

PDH制丙烯毛利周内回落明显、PDH制PP毛利周内小幅回落。

PDH装置检修情况

根据隆众资讯,上周天津渤化、东华茂名停工检修,河北海伟石化PDH装置短暂停工,近期山东利华益维远PDH装置有停工检修可能,预计本周国内PDH开工率仍有所下降。

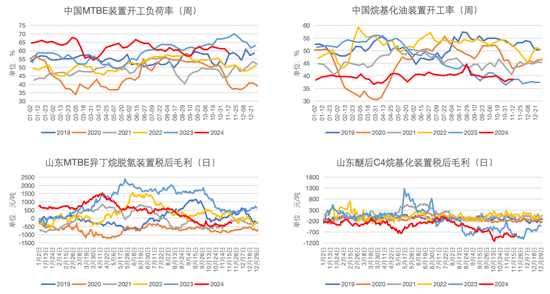

MTBE装置、烷基化油装置开工率延续小幅回落

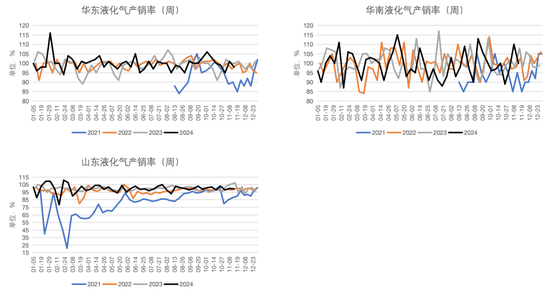

液化气产销率多有回落

截至11月15日, 华东液化气产销率为98%,较前一周回落3个百分点;华南液化气产销率为100%,较前一周回落10个百分点;山东液化气产销率为99.5%,较前一周回落0.5个百分点。

库存端

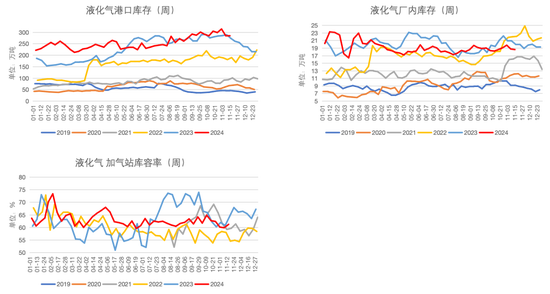

国内液化气港口库存高位运行

截至11月15日,中国液化气港口库存为285.88万吨,较前一周+0.71万吨,高于历史同期。

中国液化气厂内库存为18.63万吨,较前一周-0.14万吨,仍处于往年同期中性偏高位水平。

中国液化气加气站库容率为61.27%,较前一周上涨1.35个百分点。

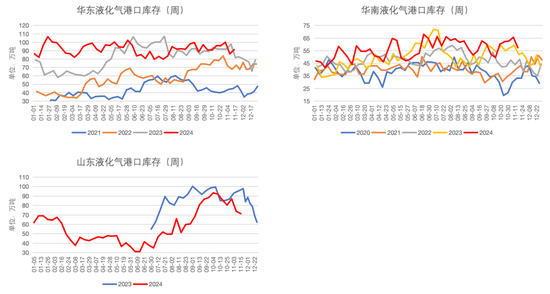

华东、华南地区液化气港口库存为历年同期高点

截至11月15日,华东液化气港口库存为91.27万吨,较前一周+4.97万吨,高于历年同期水平。

华南液化气港口库存为57.39万吨,较前一周-8.22万吨,去库明显但仍高于往年同期。

山东液化气港口库存为71.35万吨,较前一周-2.44万吨,低于去年同期水平。

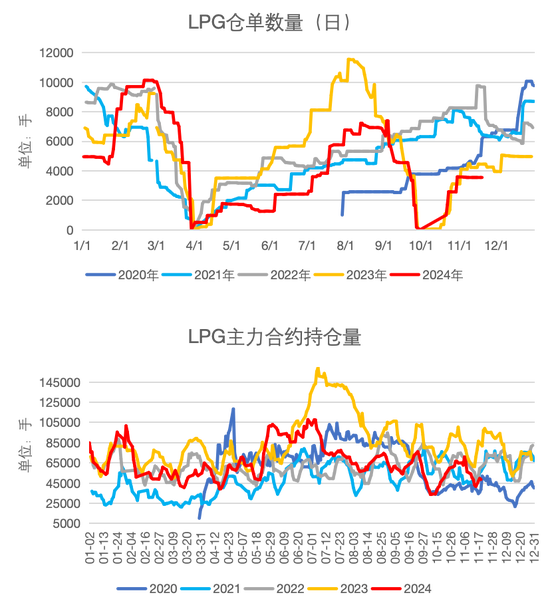

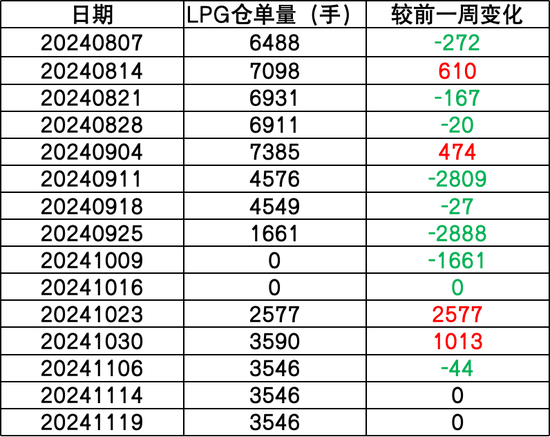

主力合约持仓量低位回升

截至11月19日,LPG仓单量较前一周无变化;主力合约持仓量低位回升,但仍处于往年同期中性偏低位置。

作者:肖兰兰

从业资格证号:F3042977

交易咨询证号:Z0013951

联系方式:xiaolanlan@zjtfqh.com

联系人:王睿

从业资格证号:F03133351

联系方式:wangrui@zjtfqh.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

点击上方“紫金天风期货研究所”欢迎订阅

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 合法股票配资平台

- 股票实盘什么意思 股市配资开户:快速入场,把握投资良机2025-03-09

- 股票配资专员 富力地产盘中异动 快速上涨5.38%报0.980港元2024-09-11